Por: Coleman Jackson, Abogado, Contador Público Certificado

Diciembre 19, 2018

El Código de Regresos Internos Sección 6012(b)(1) dice que «las declaraciones de impuestos de los difuntos deben ser realizadas por el albacea, administrador u otra persona acusada de la propiedad del difunto.» Una persona que se hace cargo de la propiedad del difunto significa una persona que tiene posesión, custodia, o control legal de la propiedad del difunto. Esta persona normalmente seria un cónyuge, hijo o hija sobreviviente o un ejecutor designado por el tribunal. La persona acusada de la propiedad del difunto también podría ser un fideicomiso del fideicomiso del difunto.

La última declaración de impuestos del difunto se debe a los mismos plazos de presentación que se habrían aplicado si el difunto no hubiera fallecido si se hubieran alcanzado los umbrales de ingresos de declaración de impuestos aplicables en el momento de la muerte del difunto. El declarante debe poner el nombre del difunto, el numero de identificación del contribuyente, el hecho de que el difunto falleció y la fecha de fallecimiento en la parte superior de la declaración de impuestos. La declaración debe estar firmada por el albacea, el administrador u otra persona del difunto que este en posesión, custodia o control de los bienes del difunto.

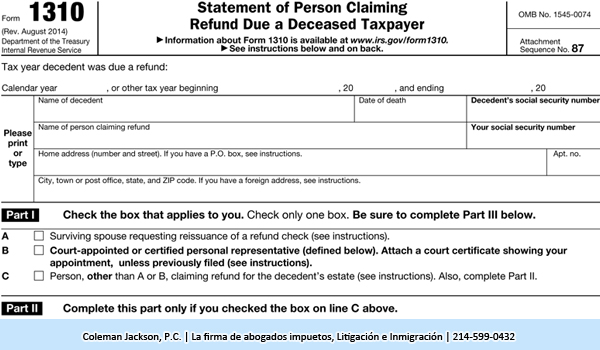

Si el declarante está tratando de recuperar un crédito o reembolso de impuestos, el IRS puede exigirle que presente una prueba documental de su autoridad legal para presentar la declaración o recibir el reembolso de impuestos. El Formulario 1310 tiene que ser presentado ante el IRS cuando se solicita el crédito o reembolso de impuestos de un difunto.

Este blog de derecho está escrito por La Firma de Abogados de Impuestos | Litigación | Inmigración de Coleman Jackson, P.C. con fines educativos; Esto no crea relación de abogado-cliente entre esta firma de abogados y el lector. Usted debe consultar con un asesor legal en su área geográfica con respecto a todas las cuestiones legales que lo afectan a usted, su familia o negocio.

Coleman Jackson, P.C. | Firma de Abogados de Impuestos, Litigación e Inmigración |Ingles (214) 599-0431 | Español (214) 599-0432